「フリーランスになったら、会社員時代の福利厚生がなくなって不安…」 「病気になったらどうしよう?老後は大丈夫?」

フリーランスエンジニアとしての一歩を踏み出した、あるいはこれから踏み出そうとしているあなたへ。もし今、こんな不安を感じているなら、それはあなただけではありません。

しかし、ご安心ください。フリーランスには、会社員とは違う形で、自分だけの最強の福利厚生プラン を主体的に作り上げる自由があります。この記事では、公的制度から最新の民間サービス、そして節税という名の「裏ワザ的福利厚生」まで、あなたが安心して働き続けるために必要な知識を網羅的に解説します。

この記事を読み終える頃には、福利厚生への漠然とした不安は消え、具体的な「次の一歩」が見えているはずです。さあ、一緒に見ていきましょう!

1. 「フリーランスに福利厚生はない」は大きな誤解!

フリーランスとして働く上で、会社員時代の充実した福利厚生がないことに一抹の寂しさや不安を感じるかもしれません。ですが、それは「会社から与えられる福利厚生がない」というだけのこと。フリーランスは、自分に必要な保障やサポートを、自分で選び、組み立てる ことができるのです。まずは「福利厚生=会社員だけの特権」という思い込みをリセットし、私たちが使える選択肢を整理していきましょう。

1.1 会社員の福利厚生との決定的な違い

会社員の福利厚生は、いわば企業が用意した「パッケージプラン」。健康保険や厚生年金、住宅手当などが自動的に適用されます。一方、フリーランスは「オーダーメイドプラン」。雇用主がいないため、健康保険や年金への加入から、スキルアップの機会創出まで、すべて自分で行う必要があります。面倒に聞こえるかもしれませんが、これは自分に不要なものにお金を払わず、本当に必要なものだけを選べる という大きなメリットでもあります。

1.2 フリーランスが直面する3つのリアルなリスク

目をそらさずに知っておきたいのが、フリーランスが直面しやすい3つのリスクです。

- 病気・ケガのリスク: 働けなくなると収入が即ゼロに。会社員の「傷病手当金」のようなセーフティネットはありません。

- 老後のリスク: 会社員より公的年金が少なくなる傾向があり、自分で備えなければ豊かな老後は望めません。

- スキルの陳腐化リスク: 待っていても誰も研修してくれません。自ら学び続けないと、市場価値はあっという間に下がってしまいます。

これらのリスクに備えることこそが、フリーランスの福利厚生の核心です。

1.3 「与えられる」から「自分で創る」へ意識改革を

フリーランスの福利厚生は、誰かが用意してくれるものではなく、あなた自身が自分の未来のために創り上げていくもの。この「セルフ・福利厚生」という意識を持つことが、精神的にも経済的にも安定したフリーランス生活を送るための第一歩です。

参考文献:

2. まずはここから!健康保険と年金の基礎知識

【この章のポイント】 フリーランスの公的保障の土台となる「国民健康保険」と「国民年金」について解説します。会社員時代との違いを理解し、将来のために任意で加入できる上乗せ制度も学びましょう。

フリーランスの生活を支える最も基本的なセーフティネットが、健康保険と年金です。会社員時代とは制度がガラッと変わるため、その違いを正確に理解することが何よりも重要です。

2.1 国民健康保険 vs 社会保険

会社員が加入する「社会保険」は保険料を会社と折半しますが、フリーランスが加入する「国民健康保険」は全額自己負担 です。また、扶養の概念がないため、家族の分も個別に保険料がかかるのが大きな違いです。

| 比較項目 | 社会保険(会社員) | 国民健康保険(フリーランス) |

|---|---|---|

| 保険料負担 | 会社と折半 | 全額自己負担 |

| 保険料の基準 | 給与(標準報酬月額) | 前年の所得 |

| 扶養の概念 | あり(被扶養者は保険料負担なし) | なし(家族も個別に保険料が発生) |

| 傷病手当金 | あり | 原則なし |

【深掘りコラム】業界団体の国民健康保険組合も選択肢の一つ 特定の職種や業界によっては、国民健康保険ではなく、業界団体が運営する「国民健康保険組合」に加入できる場合があります。これらの組合は職種や業界に特化しており、保険料の仕組みが異なる場合があります。ご自身の職種で利用できる組合があるかどうか、一度調べてみることをおすすめします。ただし、加入条件や保険料については、各組合の公式サイトで最新の正確な情報を必ずご確認ください。

2.2 国民年金 vs 厚生年金

年金も同様に、会社員は国民年金に上乗せされる「厚生年金」に加入しますが、フリーランスは「国民年金」のみが基本です。これにより、将来受け取れる年金額に差が生まれます。

| 比較項目 | 厚生年金(会社員) | 国民年金(フリーランス) |

|---|---|---|

| 保険料負担 | 会社と折半 | 全額自己負担 |

| 将来の受給額 | 国民年金+厚生年金の2階建て | 国民年金のみの1階建て |

| 平均受給月額(※) | 約14.4万円 | 約5.6万円 |

※厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」より。あくまで平均値です。

2.3 国民年金だけじゃ不安!最強の上乗せ制度「iDeCo」と「国民年金基金」

「国民年金だけでは老後が心もとない…」と感じたあなた、その感覚は正しいです。でも、ご安心を。フリーランスには強力な"上乗せ"オプションがあります。

- 国民年金基金: 国民年金にプラスして加入できる公的な年金制度。掛金は全額所得控除の対象になり、節税しながら将来の年金を増やせます。

- iDeCo(個人型確定拠出年金): 最もおすすめしたい制度の一つ。自分で掛金を運用し、老後資金を準備します。掛金が全額所得控除、運用益が非課税、受け取り時も控除あり と、税制優遇のメリットが非常に大きいのが特徴です。

iDeCoの節税効果はどれくらい?(年収500万円・毎月2万円拠出の場合) 年間の掛金24万円が全額所得控除されるため、所得税率20%+住民税率10%として計算すると、約7.2万円(24万円×30%)の節税効果が期待できます。ただし、実際の節税額は所得金額や控除額により変動するため、詳細は税理士等の専門家にご相談ください。

公的な備えを理解したところで、次の章では、万が一の収入減に備える民間の保険について見ていきましょう。

参考文献:

3. 「もしも」に備える!所得補償と医療保険という名の盾

【この章のポイント】 フリーランス最大の弱点である「働けない間の収入減」をカバーする方法を解説。傷病手当金がないリスクを直視し、所得補償保険や医療保険でどう備えるかを学びます。

「もし今、事故で1ヶ月間働けなくなったら…」そう想像したことはありますか?フリーランスにとって、働けない期間は収入がゼロになることを意味します。この最大のリスクに備えるための「保険」という名の盾を準備しましょう。

3.1 傷病手当金がない、という現実

会社員なら、病気やケガで4日以上休業した場合、給与の約3分の2が支給される「傷病手当金」があります。しかし、国民健康保険にはこの制度がありません。つまり、休んだ分だけ、ダイレクトに生活が困窮するリスク を抱えているのです。この現実を直視することが、対策の第一歩です。

3.2 フリーランスの生命線「所得補償保険」

このリスクをカバーする最も有効な手段が所得補償保険 です。これは、病気やケガで働けなくなった際に、毎月決まった金額(例: 20万円)が保険金として支払われる保険です。まさにフリーランスにとっての「傷病手当金」代わり。月々の保険料はかかりますが、万が一の時の安心感は絶大です。ご自身の生活費を計算し、必要な補償額を検討してみましょう。

3.3 医療保険・がん保険で高額出費に備える

公的医療保険のおかげで医療費の自己負担は原則3割ですが、それでも入院が長引いたり、先進医療を受けたりすると出費はかさみます。差額ベッド代や食事代も自己負担です。こうした自己負担分をカバーするのが医療保険 やがん保険。特にがんは治療が長期化しやすいため、診断された時点でまとまった一時金が受け取れるがん保険は、治療に専念するための心強い味方になります。

参考文献:

4. 賢く使えば超お得!フリーランス向け福利厚生サービス

【この章のポイント】 個人では利用しにくい優待サービスをまとめて提供してくれる、フリーランス向け福利厚生サービスを紹介。自分に合ったサービスの見つけ方も解説します。

公的制度や民間保険で「守り」を固めたら、次は生活の質を上げる「攻め」の福利厚生です。近年、フリーランスの増加に伴い、私たちをサポートしてくれる素晴らしいサービスがたくさん登場しています。

4.1 まずはチェック!「フリーランス協会」のベネフィットプラン

フリーランスの駆け込み寺とも言えるのがフリーランス協会 です。年会費はかかりますが、その特典は非常に魅力的です。

- 賠償責任保険が自動付帯: 納品物の欠陥や情報漏洩など、万が一のトラブルに備えられます。

- 所得補償制度: 団体割引で安価に所得補償制度に加入できます。

- 優待サービス: 全国のコワーキングスペース割引、会計ソフトの優待、人間ドックの割引など、多岐にわたるサービスが利用可能です。

4.2 エージェントやコワーキングスペースも福利厚生を提供

あなたが利用しているフリーランスエージェントやコワーキングスペースが、独自の福利厚生を提供しているケースも増えています。

- エージェント: レバテックフリーランスやMidworksなど、一部のエージェントは提携サービスを通じて、会社員並みの福利厚生パッケージを提供しています。

- コワーキングスペース: 提携ジムの割引や、専門家による無料相談会、ネットワーキングイベントなどを開催している場合があります。

4.3 自分に合ったサービスの選び方

福利厚生サービスを選ぶ際は、「何となくお得そう」で選ぶのはNG。ご自身のニーズを明確にしましょう。

- 健康重視なら: 人間ドックや健康相談が充実しているサービス

- スキルアップ重視なら: eラーニングの割引が手厚いサービス

- 安心重視なら: 保険や法務相談が充実しているサービス

月額料金と得られるメリットを天秤にかけ、あなたにとって最もコストパフォーマンスの高いサービスを見つけることが大切です。

参考文献:

5. 最強の福利厚生は「節税」にあり!

【この章のポイント】 フリーランス最大の武器である「経費」と「所得控除」を解説。税金の支払いを賢く減らし、手元に残るお金を最大化するテクニックを学びます。

フリーランスにとって、税金の知識は実質的な「福利厚生」です。制度を正しく理解し活用すれば、年間で数十万円単位のお金を手元に残すことも可能。これは会社員にはない、フリーランスならではの特権です!

5.1 事業に関わるものは「経費」になる!

事業のために使った費用は「経費」として所得から差し引くことができます。これにより課税対象となる所得が減り、所得税や住民税が安くなります。

- 例: PC購入費、ソフトウェア代、サーバー代、書籍代、セミナー参加費、クライアントとの打ち合わせ飲食代、仕事場の家賃・光熱費(按分)など。

大切なのは**「事業に関連する」と説明できること** と、領収書をきちんと保管すること です。

【深掘りコラム】節税の第一歩は「青色申告」から! フリーランスになったら、必ず「青色申告」の承認申請を行いましょう。最大65万円の特別控除が受けられるほか、赤字を3年間繰り越せるなど、白色申告に比べて圧倒的に税制上有利です。会計ソフトを使えば、簿記の知識がなくても簡単に帳簿付けができますよ。

5.2 退職金は自分で作る!「小規模企業共済」

フリーランスの退職金制度とも言えるのが小規模企業共済 です。毎月の掛金が全額所得控除の対象になるため、節税しながら将来の廃業や引退に備えることができます。iDeCoと並んで、フリーランスなら絶対に検討したい制度です。

5.3 iDeCo・ふるさと納税も立派な福利厚生

2章で紹介したiDeCo も、掛金が全額所得控除になるため、老後資金準備と節税を両立できる最高の制度です。また、ふるさと納税 は、実質2,000円の自己負担で応援したい自治体に寄付ができ、返礼品を受け取れる制度。寄付額は税金から控除されるため、これも手元資金を有効活用する立派な福利厚生と言えるでしょう。

参考文献:

6. 最高のパフォーマンスは「健康」から。自分への投資を惜しまない

【この章のポイント】 フリーランスにとって最も重要な資産である「健康」を守るための自己投資について解説。定期健診からメンタルケアまで、具体的なアクションを学びます。

フリーランスにとって、あなたの体は唯一無二の「資本」です。体が動かなければ、収入は1円も生まれません。会社のように強制的な健康診断はありませんが、だからこそ、誰よりも意識的に自分の健康に投資する必要があります。

6.1 「自分の健康は自分で守る」定期健診のすすめ

お住まいの自治体が実施する特定健診や人間ドック、あるいはフリーランス協会の割引などを活用し、年に一度は必ず健康診断を受けましょう。病気の早期発見は、結果的にあなたのキャリアと資産を守ることに直結します。

6.2 運動・食生活の自己管理は「仕事」の一部

自宅での作業が多いと、どうしても運動不足になりがちです。意識的にウォーキングの時間を作ったり、スタンディングデスクを導入したり、バランスの取れた食事を心がけたり…。こうした日々の自己管理は、もはや「仕事の一部」と捉えるべきです。最高のパフォーマンスを維持するための、最も基本的な投資です。

6.3 見過ごしがちな「メンタルケア」の重要性

孤独感、仕事のプレッシャー、収入の不安定さ…。フリーランスは精神的なストレスを感じやすい環境にあります。心の健康を保つことも、体の健康と同じくらい重要です。

- 意識的に休息をとる

- 仕事と無関係な趣味を持つ

- 信頼できる仲間や家族に話を聞いてもらう

- 必要であれば、カウンセリングなど専門家の力も借りる

自分なりのストレス解消法を見つけ、心をすり減らさない工夫をしましょう。

参考文献:

7. 市場価値を高め続ける!「スキルアップ」という名の福利厚生

【この章のポイント】 変化の速いIT業界で生き残るための「学習」という自己投資を解説。オンラインサービスや勉強会を活用し、費用を経費にする際の注意点も学びます。

会社が研修を用意してくれないフリーランスにとって、スキルアップは完全に自己責任。しかし、この自己投資こそが、あなたの市場価値を高め、高単価案件を獲得するための最も攻撃的な福利厚生 です。

7.1 いつでもどこでも学べる「オンライン学習サービス」

Udemy, Coursera, Progate, ドットインストールなど、今や高品質なオンライン学習サービスが安価で利用できます。新しい言語やフレームワークの習得、マネジメントスキルの学習など、自分のキャリアプランに合わせて積極的に活用しましょう。

7.2 最新情報と人脈を得る「カンファレンス・勉強会」

業界のカンファレンスや地域の勉強会は、最新の技術トレンドを吸収し、モチベーションの高いエンジニア仲間と繋がる絶好の機会です。オンライン開催も増えているので、積極的に参加してみましょう。参加費は、もちろん経費として計上できる可能性があります。

7.3 学習費用を経費にする際の注意点

業務に直接関連する書籍代やセミナー参加費は、経費として認められる可能性が高いです。ただし、「事業に必要である」という明確な説明が求められます。個人的な趣味や教養と見なされると否認されるリスクもあるため、判断に迷う場合は税理士に相談するのが最も安全です。

参考文献:

8. 孤独を力に変える!「人脈」という心の福利厚生

【この章のポイント】 フリーランスの孤独感を和らげ、情報交換や精神的な支えとなる「仲間」の作り方を解説。人との繋がりが、いかに重要なセーフティネットになるかを学びます。

一人で仕事をするフリーランスは、時に強い孤独を感じるもの。そんな時、気軽に相談できる仲間や、同じ目標を持つライバルの存在は、何物にも代えがたい**「心の福利厚生」** となります。

8.1 偶然の出会いが生まれる「コワーキングスペース」

コワーキングスペースは、単なる仕事場所ではありません。多様なバックグラウンドを持つフリーランスが集まる「出会いの場」です。ランチタイムの雑談から、思わぬ仕事の紹介や協業に繋がることも少なくありません。

8.2 自宅から世界と繋がる「オンラインコミュニティ」

SlackやDiscord上には、技術分野別、地域別など、無数のエンジニアコミュニティが存在します。技術的な質問を投げかけたり、キャリアの悩みを相談したり…。地理的な制約なく、全国、全世界の仲間と繋がれるのがオンラインの強みです。

8.3 メンターと仲間があなたを強くする

キャリアに迷った時、技術的な壁にぶつかった時、道を示してくれる経験豊富な「メンター」。そして、同じ痛みや喜びを分かち合える「仲間」。彼らの存在は、困難を乗り越えるための大きな力となり、あなたのフリーランスとしてのキャリアをより豊かにしてくれるはずです。

参考文献:

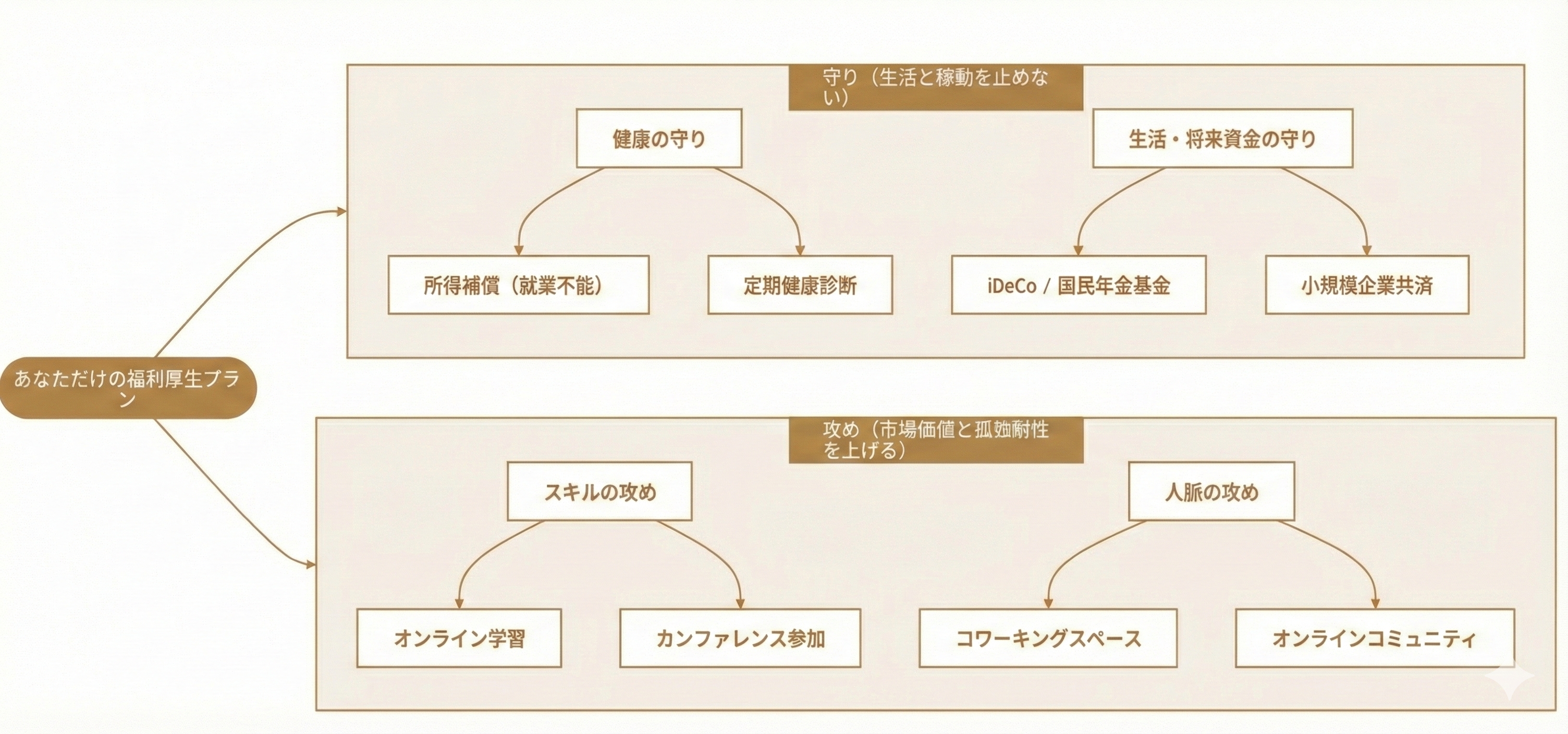

9. 総仕上げ!あなただけの「最強福利厚生プラン」を設計しよう

【この章のポイント】 これまで学んだ知識を総動員し、自分に合った福利厚生プランを設計する方法を解説。4つの柱を意識し、定期的に見直すことの重要性を学びます。

さあ、いよいよ総仕上げです。フリーランスの福利厚生は、一律の正解がない「オーダーメイド」。これまでの章で学んだことを元に、あなただけのプランを設計していきましょう。

9.1 「健康・生活・スキル・人脈」の4本柱で考える

あなたの福利厚生プランは、以下の4つの柱で構成するとバランスが良くなります。この図を参考に、自分に必要な要素をマッピングしてみましょう。

9.2 まずは「これだけは譲れない」優先順位を決める

一度にすべてを完璧にする必要はありません。今のあなたにとって、何が一番の不安要素ですか?

- 若くて貯蓄が少ないなら… → まずは「所得補償保険」と「医療保険」で守りを固める。

- 将来のキャリアに悩んでいるなら… → 「スキルアップ」への投資を優先する。

- 老後資金がとにかく不安なら… → 「iDeCo」と「小規模企業共済」を満額近く始める。

このように、自分なりの優先順位をつけて、できることから着実に整備していきましょう。

9.3 定期的な見直しこそが最強プランへの道

ライフステージや収入、キャリアプランは変化していくものです。一度作ったプランも、年に一度、確定申告の時期などに見直す 習慣をつけましょう。保険は適切か?スキル投資の方向性は合っているか?常にプランをアップデートし続けること。それこそが、変化の激しい時代を生き抜くフリーランスにとって、本当の意味での「安心」に繋がるのです。